BXI Builingual System started translating.

Language

Afrikaans

Arabic

Bosnian (Latin)

Bulgarian

Catalan

Chinese Simplified

Chinese Traditional

Croatian

Czech

Danish

Dutch

English

Estonian

Finnish

French

German

Greek

Haitian Creole

Hebrew

Hindi

Hmong Daw

Hungarian

Indonesian

Italian

Japanese

Kiswahili

Klingon

Klingon (pIqaD)

Korean

Latvian

Lithuanian

Malay

Maltese

Mongolian (Cyrillic)

Mongolian (Traditional)

Norwegian

Persian

Polish

Portuguese

Queretaro Otomi

Romanian

Russian

Serbian (Cyrillic)

Serbian (Latin)

Slovak

Slovenian

Spanish

Swedish

Thai

Turkish

Ukrainian

Urdu

Vietnamese

Welsh

Yucatec Maya

06-6195-8454

お問い合わせ

MENU

メニューを閉じる

ホーム

法人のお客様

外国人雇用

個人のお客様

日本で起業

ビザ/帰化/永住権/高度外国人材

日本語学校設立

相談事例

よくある質問

事務所案内

新着情報

ブログ

2025 年 1 月 30 日公開

女性配偶者こそ生命保険?【生命保険について_3】

先日、何かの街頭インタビューで

妻が先立ち、仕事、育児に翻弄している方がおられました。

結婚し養育中の子供がいる家庭で、

夫に先立たれた場合(住宅ローンが夫名義のとき)、

住宅ローン設定時に団体信用生命保険に加入していれば、

その後の住宅ローンは払わなくてよくなります。

また公的支援として遺族年金による年間100万円以上の支援を受けられるので、

夫が生命保険に加入していれば、ある程度経済的不安は払拭できます。

しかしこれが逆の場合はどうなるかというと、

現状、遺族年金が支払われないのです。

住宅ローンも夫名義であれば、それは当然そのままです(住宅ローンが夫名義のとき)。

妻が亡くなったときに比べて、経済的負担が非常に大きく感じます。

今までと同様の仕事をし、家事、育児も一人でしなければならなくなり、

遺された夫は経済的負担だけでなく、精神的、肉体的負担も増すことになるでしょう。

このような万一のときに備えて、妻の方も生命保険に加入していれば、

遺族年金が得られなくとも、

数百~数千万円の保険金が得られて、

夫の負担の幾らかは軽減されることになります。

毎月5万円程度の保険金を受け取れる保険であれば、

死後整理金のための終身保険や、医療保険に加入しても、1万円前後で加入できます。

(ただし現在妊娠中の場合は、入れない場合が多いです)

現在、独身で結婚や出産なんて想像できないという方も、

将来のことを考えて保険加入の検討をされてはいかがでしょうか。

当事務所では日本生命の代理店として個人・法人対象の保険を各種ご提案することができます。

御用命の際はまずはメール、または電話でお問い合わせください。

#新着情報

#法人・個人保険

2025 年 1 月 13 日公開

生命保険を考える(終身年金) 【生命保険について_2】

年金はある年齢までに年金原資(契約時に決める)を貯めて、それを後に受け取るものです。

年金には「確定年金」と「終身年金」の2種類あります。

「確定年金」は年金原資を一定期間(例えば10年間)に渡って受け取るもので、

一定期間内に死亡した場合でも、遺族等が残りの年金期間に応じた金額を受け取ることができます。

一方「終身年金」は、死亡するまで年金を受け取れるので、長生きすれば受け取る年金額は多くなりますが、

死亡以後の年金を遺族は受け取ることができません。また、受け取る金額は払い込んだ金額より少なくなる場合もあります。

終身年金保険は払い込み期間満了までに解約することができますが、中には、その際生じる解約払戻金(死亡払戻金)を下げることで、

年金原資を増やすことが可能なものがあります。

また所得税・住民税の金額が軽減される「個人年金保険控除」「一般生命保険料控除」の対処であったりします。

当事務所は生命保険の代理店でもあります。

扱っている商品では

男性は50歳~86歳、女性は50歳~85歳まで契約できます。

しかも終身保険であるにも関わらず5年分の保証期間付きができたり、10年確定年金にしたり、年金を一括で受け取れるように

変更することができます。

当事務所では日本生命の代理店として個人・法人対象の保険を各種ご提案することができます。

御用命の際はまずはメール、または電話でお問い合わせください。

#新着情報

#法人・個人保険

2024 年 12 月 29 日公開

生命保険について_1

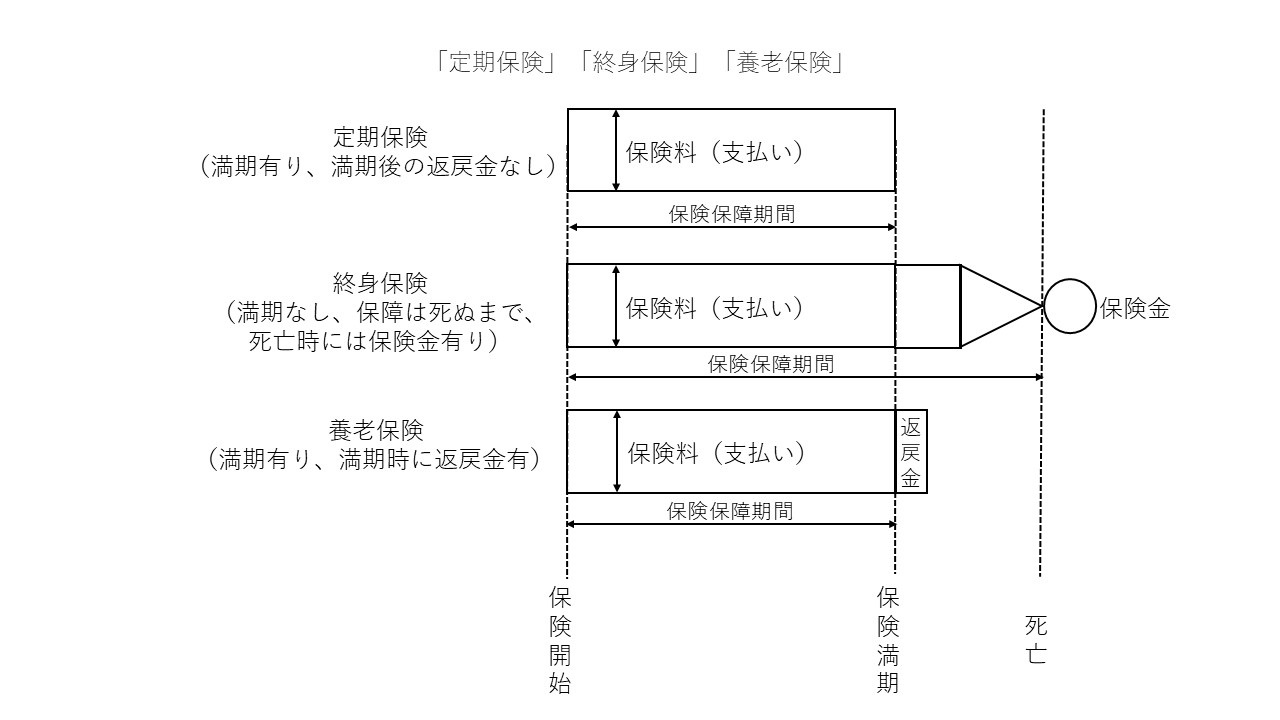

生命保険に加入していれば、満期になれば保険金がもらえると盲目的に信じていませんか?

生命保険は大きく分けて3種類あります。

言い換えれば生命保険は数多くありますが、基本は3つです。

それは、「定期保険」「終身保険」「養老保険」の3種類です。

何が違うのかというと、保険の有効期限があるかどうか(以下「満期」)。

・満期があって返戻金がない定期保険(定期保険)

・満期はないが死亡時には保険金が支払われる(終身保険)

(*保険金と返戻金は違います)

・満期があって返戻金がある(養老保険)

死亡時に、必ず保険金が支払われるとは限らない

定期保険や養老封建の場合は満期があり、

満期経過後には保険金は支払われません。

60歳満期になっている場合は、60歳になる前日までが、

保険保障の有効期限であり、それを過ぎれば保険金は支払えません。

生命保険は加入後10年、15年で満期を迎えるものが多くあります。

加入している保険の種類を知らない方は

先ず、有効期限の確認をしましょう。

見直しを検討した方が良い場合があります。

医療保険に関しては後日掲載いたします。

しまお行政書士事務所は、生命保険の代理店でもあります。

個人の生命保険だけでく、法人の保険も取り扱っております。

#新着情報

#法人・個人保険